「よし、新NISAを始めよう!」 そう決めたはずなのに、公式サイトのボタンを前にして、つい指が止まってしまっていませんか?

「もし操作を間違えて、変な設定になったらどうしよう」

「聞いたこともない専門用語が出てきたら、私には無理かも…」

そんなふうに迷っているママさん、安心してください。

かつて銀行の窓口で、分厚い書類の束をお客様にお渡ししていた私が断言します。

「スマホでの手続きは、窓口に行くよりもずっとシンプルで、間違いも起きにくいんです」

こんにちは、元銀行員FPのすみれです。

実は、私が銀行の窓口にいた頃も、「専門用語」の壁にぶつかって窓口に来店された方が多くいらっしゃいました。

せっかく「将来のために!」と重い腰を上げたのに、手続きの途中で嫌になってしまうのは、本当にもったいないです。

そこで今回は、元中の人である私が、実際のスマホ画面を見せながら、迷いやすいポイントを解説します。

この記事を読みながら進めれば、銀行の窓口で1時間待たされることも、書類の山にハンコを押すこともありません。

子どもが寝た後の10分で、今日こそ行動してみましょう!

まだどの証券会社にするか迷っている方は、こちらの比較記事を先に読んでみてください。

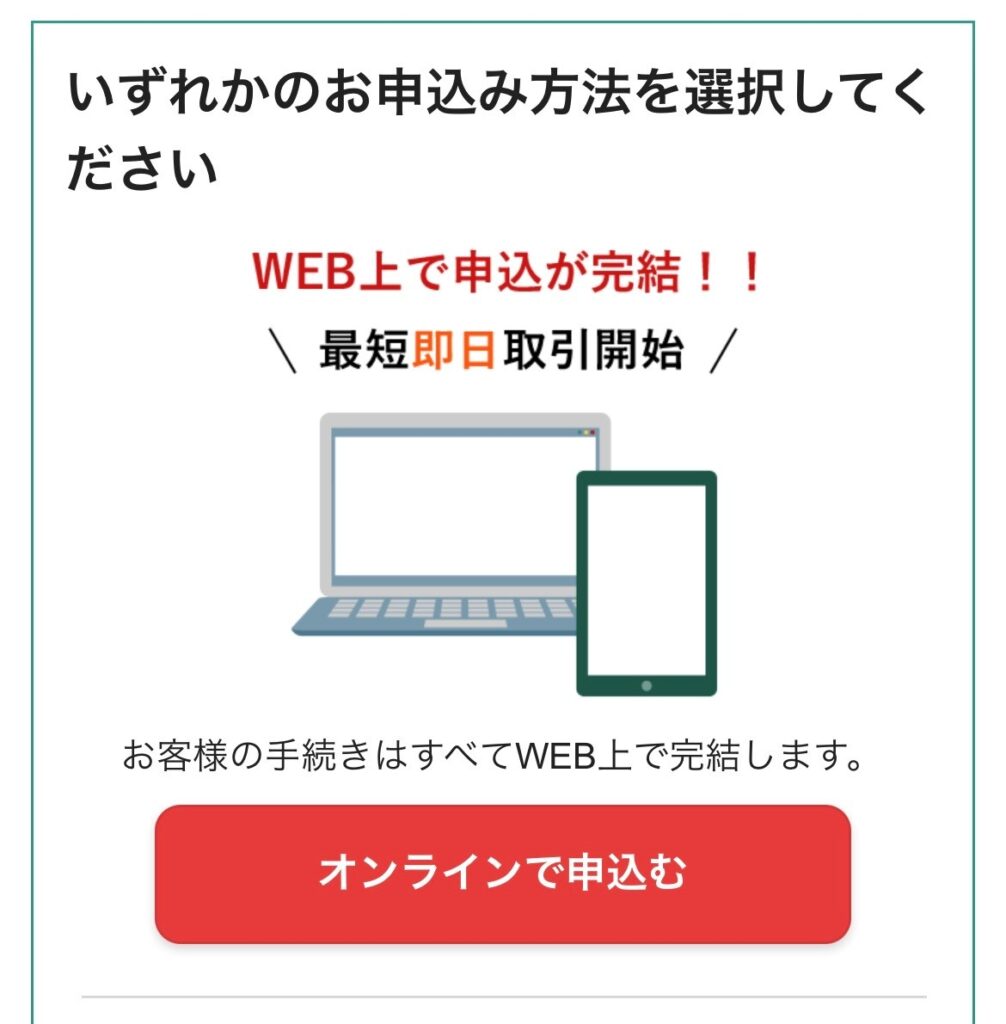

すでに松井証券で始めると決めている方は、さっそく公式サイトを開いて準備しましょう。

※クリックすると別タブで開きます。この記事のガイド画面と切り替えながら入力するとスムーズです!

新NISAを松井証券で始めてみましょう!準備するものは3つだけ

「ネット証券って、手続きが難しそう…」と不安に思うかもしれませんが、実は銀行の窓口に行くよりもずっと簡単です。

窓口なら1時間はかかる手続きが、スマホなら家事の合間の10分で終わります。まずは手元に以下の3つを準備しましょう。

- マイナンバーカード(これがあれば最速です)

- スマートフォン(本人確認の撮影に使います)

- 銀行口座の支店名・口座番号がわかるもの(キャッシュカードや通帳など)

失敗しない!松井証券の口座開設5ステップ

それでは、実際の画面に沿って進めていきましょう。

【ステップ1:公式サイトへアクセス】

まずは、こちらの松井証券公式サイトへアクセスします。

【ステップ2:メールアドレスの登録】

メールアドレスを入力して送信すると、登録したアドレスに確認メールが届きます。メール内のURLをタップして、入力を続けましょう。

【ステップ3:本人確認書類のアップロード】

ここで「スマホで本人確認(eKYC)」を選択します。

画面の指示に従って、マイナンバーカードと自分の顔を撮影します。

【ステップ4:お客様情報の入力】

名前や住所、職業などを入力していきます。

ここで必ず「特定口座:源泉徴収あり」にチェックを入れてください。

これを選んでおけば、将来利益が出た時の税金の計算をすべて証券会社がやってくれるので、後々の手間が省けます。

【ステップ5:新NISA口座の同時申し込み】

★ここが最重要!★

途中で「NISA口座」の項目が出てくるので、必ず「開設する」にチェックを入れてください。

後から別で申し込むと、また書類が必要になって二度手間です。

元銀行員が解決!入力画面でママが迷う「3つの分岐点」

手続きの途中で、銀行の窓口でもよく質問された「迷いやすいポイント」が3つあります。正解をお伝えします。

①「特定口座(源泉徴収あり・なし)」どっち?

迷わず「あり」を選んでください。 「あり」にすれば、利益が出た時の税金計算を証券会社が代わりに行ってくれます。確定申告で頭を悩ませる必要はありません。

②「つみたて投資枠」と「成長投資枠」どっちから?

まずは「つみたて投資枠」から始めてみましょう。 年間120万円まで、コツコツと長く積み立てるための枠なので、初心者ママにはこちらが向いています。

③MATSUI Bank口座開設申し込み

MATSUI Bank口座とは、松井証券の利用者限定で利用できる銀行サービスで、申し込むと今回申し込む証券口座と資金移動がスムーズに行えます。

迷う方は、とりあえず「開設しない」とし、あとから開設しても大丈夫です。

口座開設した後に「これだけはやっておこう」3つのこと

申し込みが終わると、数日でログイン情報が届きます。届いたらこの3つだけ設定しましょう。

- 入金設定(100円からでOK)

まずは少額で「動くお金」を見て慣れるのが大切です。 - 銘柄選び(王道は1つ)

「eMAXIS Slim 全世界株式(オール・カントリー)」などの、手数料が安くて世界に分散できるものを選びましょう。 - ポイント還元の設定

松井証券ポイントが貯まる設定をして、少しでもお得に運用しましょう。

まとめ:今日の手続きが将来の自分のための第一歩

無事に口座開設できましたか?

これで「将来の自分と子供」のための一歩を踏み出せました。

銀行の窓口では「安心」が買えますが、ネット証券では「効率」と「将来の利益」を最大化できます。

10年後の通帳を見た時、「あの時スマホで手続きしておいて良かった!」ときっと思うはずです。

あわせて読みたい:元銀行員が教える!今の生活を変えずに投資資金を作る固定費見直し3選

コメント